После того, как обозначены аудиторы, необходимо приступить к созданию непосредственно процедуры проведения внутренних аудитов. Согласно ГОСТ Р ИСО 19011-2021 необходимо разработать все необходимые процессы, включая:

- меры по координации и планированию всех внутренних аудитов в рамках программы;

- цели внутренних аудитов, области применения и критерии, определение методов проведения внутренних аудитов и подбор аудиторской группы;

- оценку аудиторов;

- разработка внешних и внутренних процессов коммуникации;

- разрешение споров и обращения с жалобами;

- действия после проведения внутреннего аудита;

- предоставление отчетов о проведении внутреннего аудита соответствующим заинтересованным сторонам, в зависимости от конкретного случая;

- определение и обеспечение всеми необходимыми ресурсами;

- обеспечение, подготовку и хранение соответствующей документированной информации, включая записи по программе внутреннего аудита;

- отслеживание, анализированные и улучшение программы проведения внутреннего аудита;

- предоставление программы внутреннего аудита всем заинтересованным сторонам.

После того, как готова на бумаге процедура, приступаем к планированию внутренних аудитов. Для это необходимо:

- Установить объем программы внутренних аудитов в соответствии с поставленными целями. В свою очередь цели необходимо указать в самой программе проведения внутренних аудитов.

- Определить внешние и внутренние проблемы (это как раз можно обсудить на совещании при проведении анализа со стороны руководства), риски и возможности, которые могут повлиять на программу внутренних аудитов, и осуществить целенаправленные мероприятия, включив эти мероприятия в соответствующие виды аудиторской деятельности, в зависимости от рассматриваемого случая. В свою очередь риски и возможности можно указать либо в самой программе аудита, а также и в общем реестре по рискам и возможностям.

- Обеспечить выбор групп для проведения внутренних аудитов, обладающих необходимой компетентностью для проведения конкретного внутреннего аудита, определив их обязанности, ответственность и полномочия. Группу аудиторов необходимо обозначить заранее, расписав для каждого конкретного внутреннего аудита свою группу. В случае замены аудитора в силу обстоятельств выпускается распоряжение, в котором описывается на какой конкретный аудит замена, основание замены и на кого заменяется аудитор.

Какой документ необходимо составлять: программу внутреннего аудита или график?

В ГОСТ Р ИСО 19011-2021 “Оценка соответствия. Руководящие указания по проведению аудита систем менеджмента” идёт речь про программу проведения аудитов. Поэтому, если смотреть с точки зрения формализма, в лаборатории должна быть именно программа. А вот программа уже должна включать в себя график. Но об этом позже.

Как часто составляется программа проведения внутренних аудитов в аккредитованной лаборатории?

Программа проведения внутренних аудитов составляется ежегодно.

Каким числом оформить программу проведения внутренних аудитов?

По данному вопросу регламента нет.

Первый вариант. В конце предыдущего года. Вы заранее спланируете проведение внутренних аудитов и обозначите их даты (хотя бы ориентировочные).

Второй вариант. Уже после проведения анализа работы лаборатории со стороны руководства. Ведь согласно требованиям ГОСТ ISO/IEC 17025-2019, должны быть учтены результаты предыдущих внутренних аудитов, анализа рисков, изменений в системе менеджмента, жалоб, корректирующих действий и других факторов. Так Вы поймёте, хватит ли проверить процесс один раз в год или необходима более частая их проверка.

В любом случае, не затягивайте с утверждением программы. Поскольку сотрудников лаборатории необходимо заранее уведомить, а они должны распределить свою нагрузку.

Можно ли пересматривать программу проведения внутренних аудитов в течение года?

Нужно. Форс-мажор бывает у всех: расширение методик, помещений, новые сотрудники, несоответствия при ПК, пожары, порча имущества, жалобы заказчиков и много другое. Всё это необходимо учитывать.

Для этого необходимо оформить новый документ, к примеру, под названием “Изменение № ___ к программе проведения внутренних аудитов”.

Забегая вперёд, в случае изменения целей, области или критериев конкретного внутреннего аудита программу аудита также следует скорректировать и сообщить об этом заинтересованным сторонам для согласования и утверждения.

Кто должен составлять программу аудита?

Программу внутренних аудитов должен составлять компетентный сотрудник лаборатории. Вы должны учесть, что в соответствующих документах необходимо прописать данную функцию. К примеру, у Вас составлена матрица функций и обязанностей сотрудников лаборатории. В ней нужно учесть функцию – составление программы внутренних аудитов и поставить галочку напротив соответствующей фамилии. Также Вы можете себя обезопасить тем, что выпустите приказ/распоряжение по лаборатории, где будет расписано на кого и какие функции возложены, их обязанности, ответственность и полномочия конкретно что касается проведения внутренних аудитов.

Таким сотрудником, вероятнее всего, лучше назначать менеджера по качеству, поскольку именно он плавает в Вашей СМ как рыба в воде.

Определение ресурсов для программы внутреннего аудита

Программа внутреннего аудита в аккредитованной лаборатории по ГОСТ ISO/IEC 17025-2019 не может работать в отрыве от реальных ресурсов. Причём здесь речь идёт не только о людях, но и о документах, времени, организационных мерах. Ниже в качестве примера приведён список ресурсов, необходимых для эффективной реализации программы внутреннего аудита:

- Человеческие ресурсы. Для проведения внутренних аудитов необходим компетентный, квалифицированный персонал/аудиторы, обладающие знаниями в области аудита, стандартов и внутренней документации конкретной лаборатории, не вовлеченные в проверяемые процессы;

- Временные ресурсы. Время должно быть выделено в расписании сотрудников и внутренних аудиторов, чтобы не мешать основной работе. Отдельно закладывается: время, необходимое для разработки, внедрения, управления и улучшения аудиторской деятельности; время на подготовку к внутреннему аудиту, время на само проведение аудита, оформление записей и отчёта, обсуждение с руководством, контроль корректирующих действий;

- Документальные ресурсы, такие как (но не ограничиваясь) программа внутреннего аудита — с описанием целей, объёма, частоты, методов, критериев и обязанностей; график проведения внутренних аудитов — ежегодный, с указанием всех направлений и аудиторской группы; процедура проведения внутреннего аудита — регламент, включающий шаги, формы, записи, ответственность, корректировки; формы и шаблоны – план аудита, чек-листы/контрольные листы, форма регистрации несоответствий, отчёт по аудиту, план корректирующих действий, лист оценки компетентности аудитора и так далее;

- Технические ресурсы. Необходимо иметь рабочие компьютеры и офисное ПО; если предусмотрено, иметь доступ к внутренним базам данных, системе электронного документооборота; сканеры, копировальные аппараты для архивирования аудиторской документации;

- При необходимости — видеосвязь для удалённых аудитов. Наличие информационных и коммуникационных технологий (например, технических ресурсов, требуемых для создания дистанционного аудита с использованием технологий, поддерживающих дистанционное взаимодействие);

- Организационные ресурсы. Архив для хранения аудиторской документации (бумажный и/или электронный, с резервным копированием), удобное место для проведения аудита — переговорная комната, выделенный кабинет; среда доверия — внутреннее понимание персоналом важности внутренних аудитов не как наказания, а как инструмента улучшения;

- Требования, относящиеся к благоприятности условий проведения аудита, включая какие-либо проверки персональных данных и оборудования (например, проверка анкетных данных, средства индивидуальной защиты, специальная одежда для соблюдения режима “чистая комната”).

Объем программы аудита

Объём внутреннего аудита в лаборатории — это не просто перечень подразделений или процессов, которые нужно проверить. ГОСТ ISO/IEC 17025-2019 прямо требует, чтобы внутренний аудит охватывал всю деятельность, влияющую на результаты лаборатории, но конкретный объём и глубина зависят от ряда условий. Объем программы проведения внутреннего аудита для каждой проверки индивидуальный. Он меняется в зависимости от:

- Проверяемого объекта, сотрудника, критерия и так далее. Чем больше методик и измерений, чем больше разнообразие видов услуг — тем больше объектов аудита и тем больше требуется индивидуальных подходов.

- Изменения в деятельности. Внедрение нового оборудования, новых методик, замена персонала, изменение процедур, внедрение нового ПО и т.п. – всё это требует более глубокого или дополнительного аудита.

- Мест осуществления деятельности – масштаб и структура лаборатории, количества подразделений, направления деятельности, филиалов, децентрализация процессов (например, архив, приём проб, аналитика — в разных зонах), площади и так далее;

- Применимые критерии аудита, которые организация обязуется выполнять. Например: мероприятия, запланированные для внедрения стандартов, законодательные правовые и договорные требования и так далее;

- Результаты анализа предыдущей программы внутреннего аудита;

- Результаты предшествующих внутренних аудитов. Если в какой-либо области ранее были несоответствия — объём аудита может быть увеличен. Также частота аудита может быть выше при выявлении слабых мест;

- Результаты анализа со стороны руководства;

- Результаты прошедших внешних проверок (прохождение ПК, инспекционный контроль, проверки МВД и так далее);

- Поступившие жалобы со стороны заказчиков, поставщиков, арендодателей и так далее;

- Существенные изменения в организации (объединение подразделений, реорганизация и так далее);

- Внешние и внутренние события, такие как несоответствие продукции или услуг, утечка информации, происшествия, влияющие на здоровье и безопасность, криминальные действия или экологические происшествия;

- Уровень рисков – области с высоким риском должны проверяться чаще и глубже. Должны учитываться риски ошибки, сбоев, нарушения прослеживаемости и так далее.

Далее перейдём к тому, что должно быть учтено (прописано) в программе внутренних аудитов. Итоговый вариант программы внутреннего аудиты Вы можете скачать в конце настоящей статьи.

Цели программы аудита

Цели аудита требуется определить, чтобы определить направления планирования внутренних аудитов, их проведения, а также обеспечить эффективное исполнение программы.

Примеры целей программы внутреннего аудита могут быть следующее:

- Определить степень/полноту соответствия конкретной СМ лаборатории требованиям внешних нормативных документов (ГОСТ, Приказов, Указов и т.д.). В качестве примера это могут быть ГОСТ ISO/IEC 17025-019, ГОСТ Р ИСО 19011-2021, Приказ Минэкономразвития № 707, Приказ Росархива № 77, Приказ Росархива № 126 и другие документы, регламентирующие деятельность аккредитованной лаборатории в зависимости от её специфики.

- Определить степень соответствия, пригодность, адекватность и результативность конкретной лаборатории её индивидуальной СМ в ходе проведения лабораторной деятельности.

- Определить, что СМ внедрена, эффективна и поддерживается сотрудниками лаборатории.

- Определить возможность улучшения СМ и ее результатов.

- Оценить способность проверяемой лаборатории определять риски и возможности, а также вырабатывать, и осуществлять действия по эффективному обращению с ними.

- Определить необходимые изменения, потенциально влияющие на лабораторную деятельность лаборатории и результатов предыдущих аудитов.

- Определить перечень материалов/оборудования и так далее, необходимых для улучшения и поддержания деятельности лаборатории.

- Определить необходимость и целесообразность в потребности кадров, повышения квалификации уже работающих сотрудников.

- Получить обратную связь от сотрудников по улучшению и развитию лабораторной деятельности.

Оценивание рисков и возможностей

ГОСТ Р ИСО 19011-2021: Существуют риски и возможности, связанные со средой проверяемой лаборатории, которые могут быть связаны с программой аудита и влиять на достижение ее целей. Руководителю программы аудита следует определить и представить риски и возможности, учитываемые при разработке программы аудита и требований к ресурсам, так чтобы на них можно было соответствующим образом отреагировать. Могут существовать риски, связанные с:

- Планированием, например неудачной постановкой соответствующих целей аудита и определением объема, числа, продолжительности, места проведения и графика аудитов.

- Ресурсами, например отведением недостаточного периода времени, нехваткой оборудования и/или недостаточной подготовкой к разработке программы аудита или проведению аудит.

- Выбором аудиторской группы, например недостаточной общей компетентностью для эффективного проведения аудитов.

- Обменом информацией, например неэффективными процессами/каналами внешней/внутренней связи.

- Исполнением программы, например неэффективной координацией аудитов в рамках программы аудита, или недоучетом защиты и конфиденциальности информации.

- Контроль документированной информации, например неэффективное определение необходимой документированной информации, требующейся аудиторам и соответствующим заинтересованным сторонам, ненадежная защита записей аудита для демонстрации результативности программы.

- Мониторингом, анализом и улучшением программы аудита, например неэффективным мониторингом выходов (результатов) программы аудита.

- Доступностью свидетельств, которые должны быть отобраны.

Возможности для улучшения программы аудита могут включать:

- Возможность проведения комплексного аудита за одно посещение.

- Минимизацию времени проведения аудита.

- Обеспечение соответствия уровня компетентности аудиторской группы с уровнем компетентности, необходимым для достижения целей аудита.

- Совмещение дат проведения аудита с наличием на месте проверяемых сотрудников.

Личностные качества аудиторов и их распределение по аудитам

Главный критерий – аудитор должен быть компетентным. Второе, что мы должны учитывать при распределении обязанностей – аудитор не должен проверять свою работу, он должен быть беспристрастным и объективным и не опираться на личные симпатии или мнения.

Аудитор должен уметь работать в команде, уважать мнение своих коллег и быть настроенным к сотрудничеству. Не забывайте, что коллеги это и те сотрудники, работу которых проверяют в ходе внутреннего аудита.

Аудиторы должны знать требования соответствующих стандартов и ссылочных / руководящих документов, а это как минимум ГОСТ ISO/IEC 17025-2019, ГОСТ Р ИСО 19011-2021, Приказ Минэкономразвития № 707. Разбираться в системе менеджмента своей лаборатории. Знать специфику испытаний, методик, оборудования.

Аудитор должен быть коммуникабельным. Он должен выстраивать конструктивный, вежливый, понятный диалог межу собой и проверяемым сотрудником с целью более полной, эффективной и тщательной проверки.

Аудитор должен быть уверенным в себе и своих решениях (в меру), уметь их аргументировать, формулировать и отстаивать выводы; чётко излагать вопросы и рекомендации.

При проведении внутреннего аудита аудитор должен быть этичным. Действовать честно, открыто и в соответствии с моральными нормами. Не повышать голос на сотрудников. Не унижать их работу.

Аудитор должен быть тактичным. Это очень важно при стрессовых ситуациях или выявлении нарушений. Если в ходе проверки возникла надобность сделать замечание, поставить несоответствие, то оно должно быть корректно преподнесено и не провоцировать конфликт.

Аудитор должен быть стрессоустойчивым. Порой возникают напряжённые ситуации и в них нужно сохранять хладнокровность ума и спокойствие.

Аудитор должен быть наблюдательным. Необходимо уметь замечать важные детали, которые другие могли бы упустить. Ведь из-за этого в деятельности лаборатории могут возникать ошибки, которые приведут к несоответствиям.

Аудитор должен быть проницательным. Необходимо понимать причины и взаимосвязь между фактами.

Аудитор должен быть пунктуальным и дисциплинированным, соблюдать сроки.

Распределение группы аудиторов по аудитам можно оформить единожды, обозначив их в ежегодной программе. А можно выпускать отдельные распоряжения. Тут всё зависит от того, что прописано в Вашей системе менеджмента и как Вам удобнее работать.

График проведения внутренних аудитов

Тут лаборатории вольны оформлять его как им удобно. Требований, ограничений по вопросу “а как он должен выглядеть” нет. Пример нашего видения Вы можете скачать в конце статьи.

Что дальше?

Как только программа аудита разработана и определены необходимые ресурсы необходимо выполнить оперативное планирование и координацию всей деятельности в рамках программы, т.е. переходим к планированию конкретных отдельно взятых внутренних аудитов. Ответственному аудитору следует:

- Довести до сведения заинтересованных сторон относящиеся к ним части программы внутреннего аудита, включая связанные с ней риски и возможности и периодически извещать их о ее исполнении с использованием установленных каналов внешней и внутренней коммуникации;

- Определить цели, области и критерии для каждого отдельного аудита;

- Выбрать методы аудита;

- Обеспечить необходимую компетентность аудиторской группы;

- Предоставить необходимые индивидуальные и общие ресурсы аудиторской группе;

- Обеспечить проведение внутренних аудитов в соответствии с программой аудита, управлять рисками, возможностями и проблемами (т.е. неожиданными событиями) по мере их возникновения при реализации программы аудита;

- Обеспечить управление и сохранность соответствующей документированной информацией, касающейся аудиторской деятельности, и ее ведения;

- Определить и проводить операционный контроль, необходимый для мониторинга программы аудита;

- Анализировать программу аудита для того, чтобы, определить возможности для ее улучшения.

Цели, области и критерии конкретного аудита

Каждый отдельный аудит следует основывать на определенных целях, области и критериях. Они должны быть согласованы с общими целями программы аудита. Цели определяются при планировании каждого внутреннего аудита, например, “аудит управления оборудованием”, “аудит работы с пробами”, и т.п. Общими целями могут служить:

- Проверка на соответствие деятельности установленным требованиям ГОСТ ISO/IEC 17025-2019, Приказу Минэкономразития № 707, внутренним процедурам, методикам, инструкциям.

- Оценка эффективности системы менеджмента качества.

- Выявление несоответствий, слабых мест и зон риска.

- Проверка выполнения корректирующих действий по результатам прошлых аудитов или проверок.

- Убедиться в прослеживаемости, надёжности и воспроизводимости результатов лаборатории.

Примеры конкретных целей будут рассмотрены для конкретных аудитов в будущих наших статьях.

Область внутреннего аудита должна соответствовать конкретной программе и целям определённого внутреннего аудита. Она может включать в себя такие факторы, как местоположение, функции, деятельность и процессы, подлежащие аудиту, а также сроки проведения аудита. Примеры областей: взаимодействие с органом по аккредитации (ФСА); управление документированной информацией; квалификация и обучение персонала; валидация, верификация и применение методов; управление оборудованием и СИ обращение с пробами/образцами; оформление и регистрация результатов (протоколы); работа с жалобами и несоответствиями; корректирующие действия; анализ функционирования системы менеджмента; соблюдение требований критериев аккредитации.

Критерии внутреннего аудита используются в качестве ссылки, относительно которой определяется соответствие: внутренние документы лаборатории (политика качества, процедуры, например, “Управление оборудованием”, “Анализ проб”, “Хранение документации”), рабочие инструкции, методики измерений (исследований) и испытаний, графики поверок и проверок, протоколы, формы, записи), решения руководства (приказы, распоряжения, планы корректирующих действий и так далее)). Они могут включать одно или более критериев из следующего: проводимую политику, процессы, процедуры, нормы, соблюдаемые критерии, включая цели законодательные и нормативные требования, требования к системе менеджмента, информацию, включающую среду и риски, и возможности, определенные проверяемой организацией (включая требования соответствующих внешних и внутренних заинтересованных сторон), правила в проверяемой сфере или другие запланированные организационные моменты.

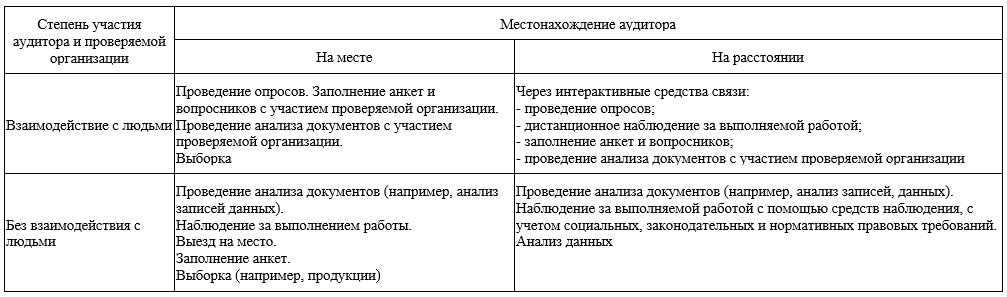

Какие существуют методы проведения внутренних аудитов?

Метод проведения внутреннего аудита определяется заранее, а также рассматриваются вопросы обеспечения необходимыми ресурсами аудиторов. Внутренний аудит можно проводить непосредственно на месте, удаленно или комбинировано. Применение этих методов следует соответствующим образом сбалансировать, основываясь, в том числе, на рассмотрении сопутствующих рисков и возможностей.

Как подобрать команду аудиторов для проведения внутреннего аудита?

Подробно о том, какими качествами, знаниями, навыками должен обладать аудитор мы рассматривали в этой статье.

Для каждого конкретно внутреннего аудита должна быть назначена комиссия: руководитель аудиторской группы и её члены.

Может ли в команде быть лишь один аудитор?

ГОСТ Р ИСО 19011-2021 не запрещает. Но Вы должны оценить риск того, что его выводы будут объективны, корректны и так далее.

При принятии решения в отношении численности и состава группы для конкретного аудита, следует учесть:

- Необходимую компетентность аудиторской группы, необходимую для достижения целей аудита, принимая во внимание область и критерии аудита;

- Сложность аудита;

- Является ли аудит комплексным или совместным;

- Выбранные методы аудита;

- Обеспечение беспристрастности и объективности во избежание конфликта интересов в процессе аудита;

- Способность членов аудиторской группы эффективно работать и взаимодействовать с проверяемыми сотрудники и между собой;

- Тип и сложность процессов, подлежащих аудиту.

Если необходимая компетентность не обеспечивается аудиторами в группе, в нее следует включить дополнительно экспертов необходимой квалификации. В группу можно включить аудиторов-стажеров, которые должны работать под руководством аудитора.

Можно ли пересмотреть (заново избрать) группу аудиторов?

Можно. Ведь даже в ходе проведения внутреннего аудита может возникнуть надобность пересмотреть состава группы, например в случае конфликта интересов или возникновения сомнений в компетентности. Такие ситуации следует обсудить с соответствующими сторонами, например, руководителем группы, лицом, управляющим программой внутреннего аудита.

Нужно ли распределять ответственность за проведение конкретного внутреннего аудита?

Нужно. И сделать это следует заранее, чтобы аудитор мог качественно подготовиться к своей работе.

План проведения внутреннего аудита

Далее мы должны подготовить план проведения внутреннего аудита. Пример плана представлен в конце статьи. При оформлении плана проведения внутреннего аудита необходимо учесть следующую информацию:

- Наименование лаборатории и Организации, в состав которой она входит;

- Цель проведения внутреннего аудита;

- Область внутреннего аудита;

- Критерии внутреннего аудита и всю представленную на рассмотрение документированную информацию;

- Места проведения внутреннего аудита. Как физические, так и виртуальные (в случае проведения дистанционной проверки);

- Дату проведения внутреннего аудита, ожидаемые сроки и продолжительность аудиторской деятельности, включая встречи с руководством проверяемой лаборатории;

- Необходимость для аудиторской группы ознакомиться с оборудованием и процессами проверяемой лаборатории;

- Методы проведения внутреннего аудита, которые предполагается использовать;

- Функции и обязанности членов группы внутренних аудиторов;

- Рабочий язык и язык отчетов по аудиту.

Как только программа, план готовы, чек-листы / опросные листы, остальная подготовительная документация, то после оповещения сотрудников в запланированные сроки приступают к проведению внутреннего аудита.

Опросные листы для конкретного аудита мы будем выкладывать в данной статье по мере их готовности. Сейчас Вы можете ознакомиться с нашим примеров опросного листа на тему Архив.

Надеемся, что данная статья найдёт своих читателей, будет полезна. Вы можете оставить свои комментарии и замечания на данную тему в Telegram-чат. Мы постараемся Всем ответить. Вместе мы сделаем наши мини статьи более полными.

© 2025 год, lab-info.ru. Все оригинальные материалы, представленные на данном сайте, защищены авторским правом. Материалы могут использоваться исключительно в рамках внутренних рабочих процессов и составления шаблонов для использования в организациях. Любое их воспроизведение, распространение или иное публичное использование допускается только с предварительного письменного разрешения автора. Исключение составляют фрагменты официальных документов (например, выдержки из Приказов, ГОСТов), находящиеся в свободном доступе согласно действующему законодательству.